商業觀察:采購發票是先開票還是先對賬?

當前位置:點晴教程→知識管理交流

→『 企業管理交流 』

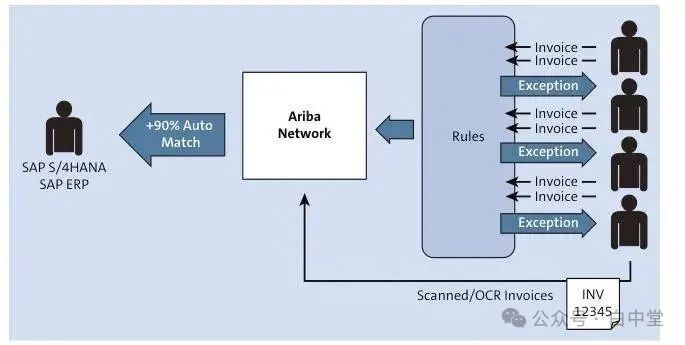

最近學習對比國內外SRM軟件,在發票協同環節發現一個很大的差異。 國外:賣方直接開票,買方校驗發票,進入付款環節。

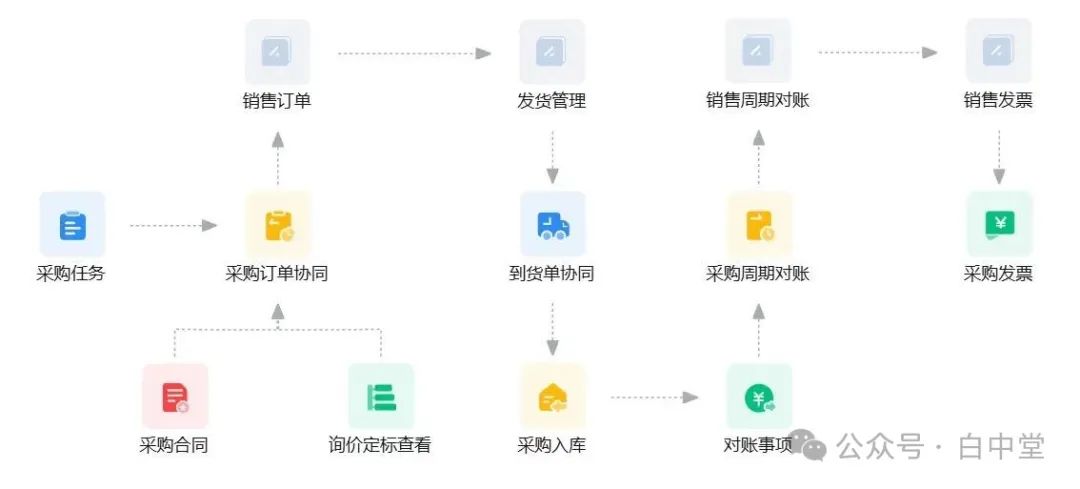

國內:買方推送對賬單,賣方開票,進入付款環節。

以下為AI商業分析師給出的對比分析。 1. 商業信任與信用體系的成熟度: 國外(賣方開票):體現了一種高信任度的商業環境。賣方相信合同條款清晰、交付記錄可追溯,且買方會按合同約定及時支付。成熟的商業信用體系(如企業信用評級、征信系統)和健全的法律保障降低了賣方主動開票后收不到款的風險。 國內(買方對賬邀請):反映了在商業實踐中,對交易細節確認的需求更高,或信任基礎相對較弱。買方通過發出對賬單(包含明確的貨物/服務、數量、價格、金額等信息)邀請開票,實質上是要求供應商在開票前再次確認交易細節,避免因收貨差異、價格爭議、質量扣款等問題導致后續發票作廢或付款糾紛。這在一定程度上是對商業信用體系尚不完善或交易復雜性較高的一種風險緩釋措施。 2. 法律與合同執行的確定性: 國外(賣方開票):建立在合同具有高度法律約束力和執行力的基礎上。買賣雙方都默認合同條款是清晰的、交付標準是可驗證的,且一旦發生爭議,法律途徑是高效且可預期的。賣方依據合同和交付證明開票,是其主張債權的正式行為,法律體系能有效支持這種主張。 國內(買方對賬邀請):可能反映出對合同細節執行過程中潛在偏差的顧慮,或者法律執行成本相對較高、周期較長的現實。通過“對賬”環節,在開票前(即正式主張債權前)盡可能消除雙方在數量、價格、質量扣款等方面的分歧,減少后續可能的訴訟或仲裁成本。這也可以看作是在合同執行層面增加了一道“緩沖”或“確認”程序。 3. 交易習慣與商業文化: 國外(賣方開票):更符合標準化、流程化的商業操作習慣。強調依據既定的合同和客觀的交付記錄行事,流程相對直接。 國內(買方對賬邀請):“對賬”環節本身就是一個根深蒂固的商業習慣。它不僅僅是財務流程,有時也承載著溝通、核對、協商甚至關系維護的功能。在關系型商業文化中,重新對賬或書面確認是建立共識、解決潛在摩擦的重要方式。即使在標準化程度提高后,這個習慣也因路徑依賴和風險控制需求而延續。 4. 風險分擔與主動權的差異: 國外(賣方開票):風險主要在買方。買方收到發票后需要確認其準確性(通常基于合同和收貨記錄)。如果買方不及時確認或有異議,需要主動提出。流程上賣方更主動地發起收款請求。 國內(買方對賬邀請):風險分擔更前置,買方在供應商開票前就通過發出對賬單主動進行了初步確認。流程上買方更主動地控制了開票的節奏和內容的基礎。供應商需要響應買方的對賬單(同意或提出異議)才能進入開票環節。這降低了買方收到“錯誤”或“爭議”發票的概率。 5. 信息化與流程效率: 國外(賣方開票):通常依賴于高度集成的ERP系統和電子數據交換,確保合同、采購訂單、收貨記錄、發票之間的自動匹配和高效校驗,支持賣方直接開票的模式。 國內(買方對賬邀請):雖然信息化程度也在快速提升,但對賬環節的存在有時反映了系統間集成度不足、數據標準不統一或歷史遺留的復雜交易模式(如頻繁的價格調整、復雜的返利政策、質量扣款、開票最低價等),使得自動化直接開票風險較高,需要人工介入核對確認。對賬成為彌合系統或數據差異的一道人工(或半自動)關卡。 這種差異并非絕對優劣之分,而是適應各自商業生態的結果,我大中國自有國情。但是對SRM產品經理來說,針對發票協同的設計和管理有著天壤之別的差異,基于不信任和可調整的應付管理實在是一言難盡。 閱讀原文:原文鏈接 該文章在 2025/7/7 9:34:25 編輯過 |

關鍵字查詢

相關文章

正在查詢...

|

400 186 1886

400 186 1886

?

?