[點晴永久免費OA]警示!稅務(wù)總局曝光偷逃稅五大手法!

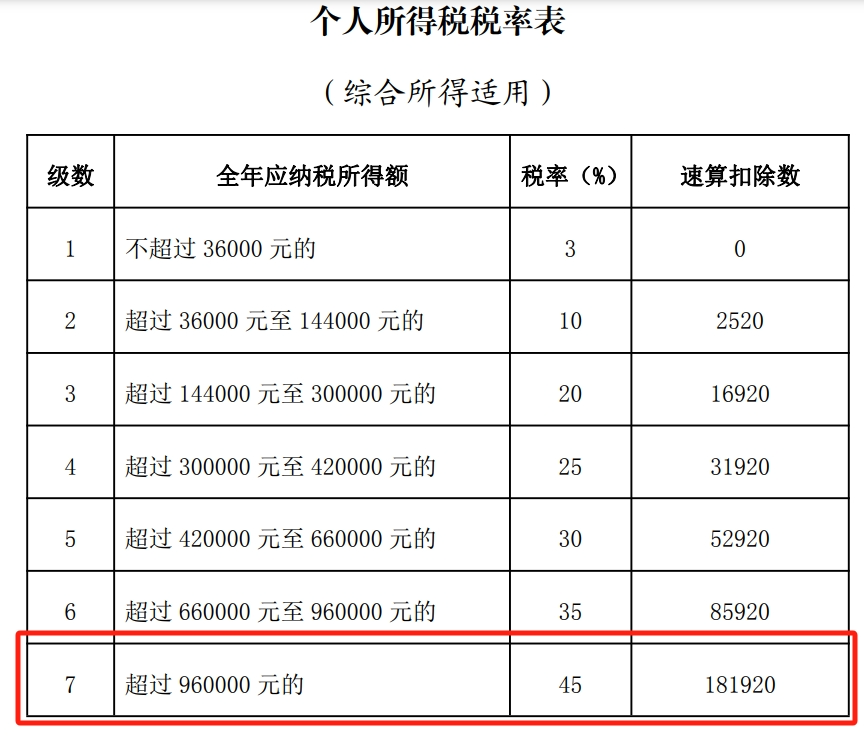

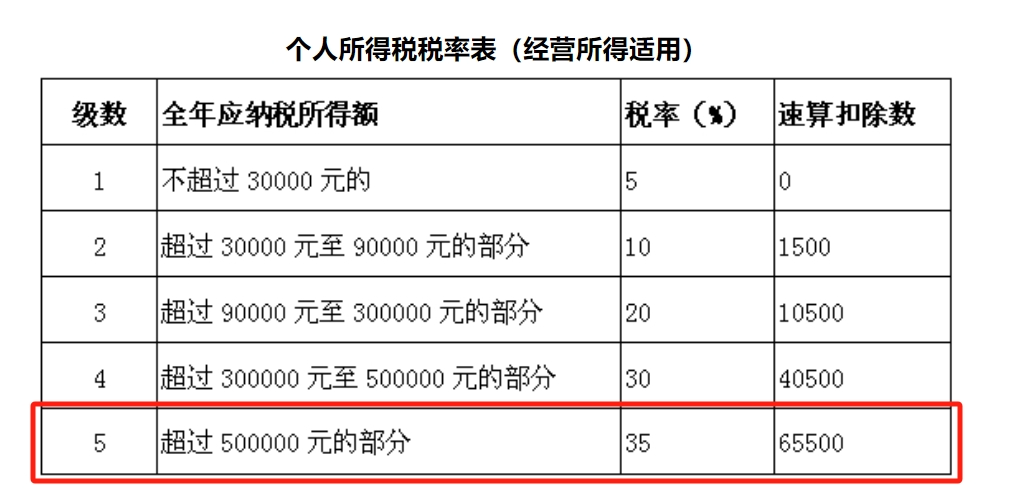

在自媒體日趨發(fā)達的今天,網(wǎng)絡(luò)主播成為了最近10年最火的職業(yè)之一,然而網(wǎng)絡(luò)主播高收入的背后卻隱藏了各種偷逃稅款的不法行為,為此國家稅務(wù)總局2025年針對網(wǎng)絡(luò)主播公開了一則“依法誠信納稅一堂課”中,披露了網(wǎng)絡(luò)主播偷逃稅常見的五大手法,并介紹稅務(wù)部門對此加強監(jiān)管,違法違規(guī)必受嚴懲。今天我們將根據(jù)這五大手法詳細解剖,以管窺豹,看看這些行為的背后到底是如何損害國家稅收利益的。 最常見的偷逃稅款的手法,雖然目前我們的稅務(wù)系統(tǒng)已經(jīng)從“以票控稅”過渡到了“以數(shù)治稅”的時代,但針對個人消費者無需發(fā)票納稅人不申報稅款的行為仍具有很大的隱蔽性。 網(wǎng)絡(luò)主播多是將相關(guān)收入轉(zhuǎn)入自己或自己控制的個人賬戶來隱匿收入,這在其他行業(yè)也非常常見,以至于目前很多人還存在“開票了才需要交稅,不開票是不用交稅的”的錯誤理解。 典型案例:網(wǎng)絡(luò)主播王子柏(網(wǎng)名:柏公子)借其母親個人賬戶收取傭金超1000萬元,以此隱匿傭金收入,實現(xiàn)偷逃稅。最終其補繳稅費款、加收滯納金并處罰款共計1330萬元。 二、轉(zhuǎn)換收入性質(zhì) 這里的轉(zhuǎn)換收入主要是在個人所得稅處做文章,個人所得稅一共九個稅目,其中綜合所得中的4個所得(工資薪金、勞務(wù)報酬、稿酬、特許權(quán)使用費)適用3%-45%的稅率,而個體工商戶(常見為工作室)對應(yīng)的生產(chǎn)經(jīng)營所得適用5%-35%的稅率。

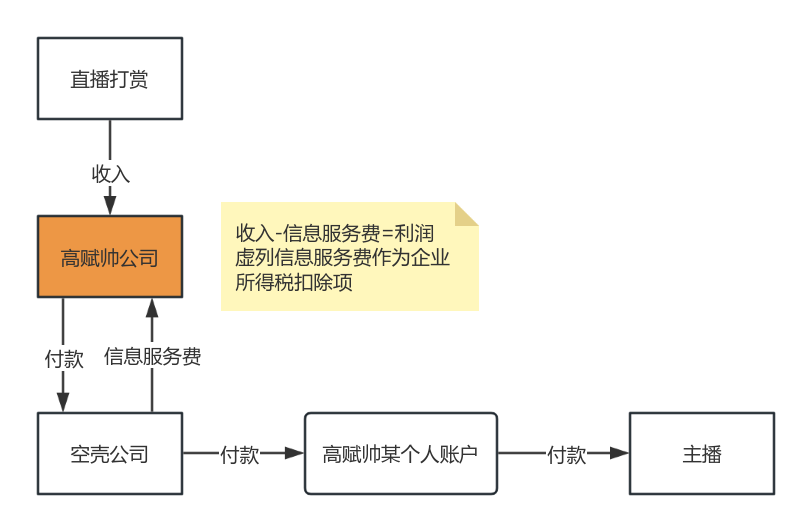

常見的是網(wǎng)絡(luò)主播將從直播平臺、網(wǎng)絡(luò)主播管理機構(gòu)(即MCN機構(gòu))、直播公會、經(jīng)紀公司獲得的工資薪金、勞務(wù)報酬這類綜合所得收入,通過設(shè)立沒有實質(zhì)經(jīng)營業(yè)務(wù),只為開發(fā)票的“空殼”工作室等方式,轉(zhuǎn)化為經(jīng)營所得收入。由于網(wǎng)絡(luò)主播的高收入是很容易觸碰頂格稅率的,所以通過轉(zhuǎn)換收入形式,至少可以“省去”10%的個人所得稅。而如果工作室申請了核定征收,那么“省去”的個人所得稅會更多。 典型案例: (1)網(wǎng)絡(luò)主播黃薇(網(wǎng)名:薇婭)偷逃稅手法中,黃薇通過虛構(gòu)業(yè)務(wù)轉(zhuǎn)換收入性質(zhì)偷稅少繳了1.16億元。 (2)網(wǎng)絡(luò)主播樂傳曲(網(wǎng)名:曲曲大女人)將其獲得的勞務(wù)報酬收入,通過虛構(gòu)業(yè)務(wù)將這筆錢轉(zhuǎn)入其親屬或助理設(shè)立的個體工商戶,從而實現(xiàn)上述勞務(wù)報酬收入轉(zhuǎn)換為核定征收個體工商戶的生產(chǎn)經(jīng)營所得(再轉(zhuǎn)至個人賬戶),實現(xiàn)少繳個稅目的。 (3)網(wǎng)絡(luò)主播金茜茜將網(wǎng)絡(luò)直播取得的勞務(wù)報酬所得,通過5家公司轉(zhuǎn)換為經(jīng)營所得(再轉(zhuǎn)至個人賬戶),違規(guī)套用核定征收方式少繳個人所得稅。 三、拆分收入 拆分收入是將一個主體所發(fā)生的業(yè)務(wù)拆分至多個主體中,利用稅收優(yōu)惠政策、不同收入類型計稅方式差異等,以達到少繳稅款目的。 比如有的網(wǎng)絡(luò)主播通過親屬朋友名義在多個地方設(shè)立工作室(個體工商戶),把個人取得的直播帶貨收入拆分至這些工作室,從而套享個體工商戶稅收優(yōu)惠政策。 目前個體工商戶月銷售額未超過10萬元可享受免征增值稅優(yōu)惠,而增值稅征收率享受1%優(yōu)惠。另外個體工商戶年應(yīng)納稅所得額不超過200萬元的部分,減半征收個人所得稅。如果是設(shè)立公司的話,分拆多個公司主體享受小型微利企業(yè)的優(yōu)惠,以及設(shè)立分公司來分化增值稅季度30萬元的免稅額度。 四、虛列成本費用 不管是哪一類經(jīng)營主體,所得稅的邏輯都是相類似的,即收入-成本費用來作為計稅依據(jù),前面幾種方法是在收入上做手腳,而虛列成本費用會使得企業(yè)的應(yīng)納稅所得額降低,進而實現(xiàn)少交稅款的目的。 部分主播注冊成立的個體工商戶、個人獨資企業(yè)、合伙企業(yè)及有限公司通過虛構(gòu)業(yè)務(wù)、接受虛開發(fā)票,或混淆個人消費支出與企業(yè)經(jīng)營支出等方式,虛列成本費用,達到不繳、少繳稅款目的。 比如,有的網(wǎng)絡(luò)主播通過虛列部分人員工資,虛構(gòu)大額營業(yè)費用,并將個人購買奢侈品包、珠寶、醫(yī)美等個人消費支出列入個體工商戶成本,借此在稅前扣除以少繳個稅。 五、虛開發(fā)票 一些網(wǎng)絡(luò)主播及所在公會、MCN機構(gòu)通過成立多個關(guān)聯(lián)主體,利用關(guān)聯(lián)主體間虛構(gòu)業(yè)務(wù)、虛報價格等方式虛開發(fā)票,降低成本,從而逃避繳納稅款。另外也有些成立“空殼”公司,利用收購的、有大量開票額度的直播賬號(為直播平臺充值打賞產(chǎn)生的),虛受直播平臺開具發(fā)票,并以收取開票費的方式對外大量虛開。 典型案例:廣東惠州高賦帥文化傳媒有限公司偷逃稅款案

在圖示所示的這番操作之下,高賦帥公司為旗下700余名網(wǎng)絡(luò)主播偷逃個人所得稅3200余萬元。而該公司在每一筆轉(zhuǎn)給主播的看似“免稅”的收入中,都要再扣取一部分作為“手續(xù)費”,同時利用空殼公司虛開的發(fā)票進行抵扣,從而少繳各項稅費合計約2100萬元。 上述偷逃稅案例中,相關(guān)責任人都被稅務(wù)部門追繳稅款、滯納金并處罰款。其中虛開發(fā)票行為情節(jié)嚴重還會觸犯刑法第201條逃稅罪,面臨牢獄之災(zāi)。不管是網(wǎng)絡(luò)主播所在的自媒體行業(yè)還是其他行業(yè),偷稅漏稅的方法基本都是相似的,作為納稅義務(wù)人應(yīng)該以這些案例為警醒,依法納稅,履行作為納稅義務(wù)人應(yīng)盡的義務(wù)! -end- 閱讀原文:https://mp.weixin.qq.com/s/ZNJPFx-Dief2gEbWWd71oA 該文章在 2025/6/20 14:38:12 編輯過 |

相關(guān)文章

正在查詢... 的專業(yè)生產(chǎn)管理軟件系統(tǒng),系統(tǒng)成熟度和易用性得到了國內(nèi)大量中小企業(yè)的青睞。")

主要針對港口碼頭集裝箱與散貨日常運作、調(diào)度、堆場、車隊、財務(wù)費用、相關(guān)報表等業(yè)務(wù)管理,結(jié)合碼頭的業(yè)務(wù)特點,圍繞調(diào)度、堆場作業(yè)而開發(fā)的。集技術(shù)的先進性、管理的有效性于一體,是物流碼頭及其他港口類企業(yè)的高效ERP管理信息系統(tǒng)。")

提供了貨物產(chǎn)品管理,銷售管理,采購管理,倉儲管理,倉庫管理,保質(zhì)期管理,貨位管理,庫位管理,生產(chǎn)管理,WMS管理系統(tǒng),標簽打印,條形碼,二維碼管理,批號管理軟件。")

都免費,不限功能、不限時間、不限用戶的免費OA協(xié)同辦公管理系統(tǒng)。")

|

400 186 1886

400 186 1886

")

?

?